Ancorché una settimana di febbre si sia rivelata insufficiente a penetrare gli arcana imperii dell’eurocrazia, essa è almeno servita a indagare su questo famigerato bail-in, un provvedimento che, da quanto ho capito, sta all’economia quanto l’eresia sta alla religione. Volendo addirittura accettare la tesi avanzata da Walter Benjamin in Capitalismo come religione (1921) e interpretare il capitalismo non come una religione secolarizzata, ma come «una pura religione di culto, forse la più estrema che sia data», allora dovremmo considerare questo bail-in come vera e propria blasfemia.

A rafforzare il paragone concorre un aneddoto che Giorgio Agamben ama spesso raccontare: un giorno lo studioso di scienze delle religioni David Flusser, mentre passeggiava ad Atene meditando sul concetto di pistis, si imbatté in una scritta, Τραπεζα της πίστεως [Trapeza tis písteos] o (a seconda delle versioni) Τράπεζα εμπορικές πίστεως [Trápeza emporikés písteos], corrispondente all’insegna di una banca di credito commerciale, e da ciò dedusse che la pistis, “fede”, non è altro che «il credito di cui godiamo presso Dio e di cui la parola di Dio gode presso di noi, dal momento che le crediamo» (cfr. Se la feroce religione del denaro divora il futuro, “Repubblica”, 16 febbraio 2012 e Il tempo che resta, Bollati Boringhieri, 2000, p. 106).

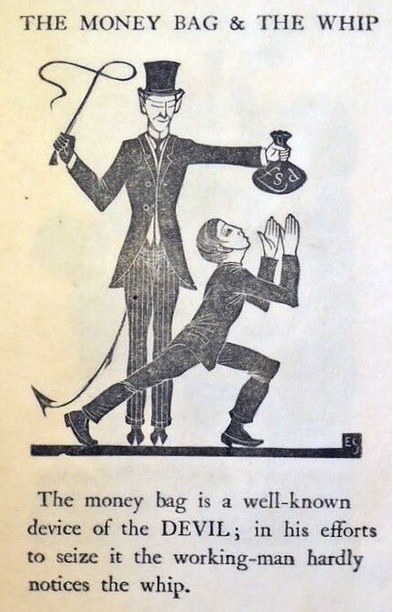

La fede è anche fiducia, e proprio per questo il bail-in mina alla base la fiducia dei risparmiatori nel sistema bancario. Sembra una frase fatta, ma è esattamente così che funziona: dopo l’adozione di tale provvedimento, non è più uno Stato o una Banca Centrale a garantire il correntista in caso di fallimento, ma è il correntista a doversene fare interamente carico. Non potremmo definirla, sempre per rimanere in tema di religione, un’inversione satanica?

Anche il sociologo Aldo Bonomi, intervistato dal “Corriere”, ha parlato della “sfiducia nel futuro” degli italiani evocando la “apocalisse culturale” di Ernesto De Martino, ovvero «la perdita di senso che ci prende quando non ci riconosciamo più in ciò che era abituale» (Bonomi: Spread e troika, parole che ora hanno effetti sulla vita di tutti i giorni, “Corriere”, 10 febbraio 2016).

Prima del bail-in (che l’Accademia della Crusca vorrebbe autarchicamente ribattezzare “salvataggio interno” – ma piuttosto che usare nomi per camuffare la sostanza, la teologia imporrebbe la via negationis), non era mai accaduto che ai correntisti venissero sequestrati i risparmi.

In Europa, per esempio, dopo l’ondata di nazionalizzazioni che ha visto come protagoniste la Germania (250 miliardi di euro per salvare il proprio sistema), l’Olanda (con la SNS Bank, che nel 2013, con ministro delle finanze Dijsselbloem, sperimentò un’inedita forma di salvataggio su base etnica, attraverso la quale le obbligazioni vennero ripagate solo ai cittadini olandesi, mentre scomparvero i risparmi degli investitori stranieri) e la Spagna (che con il salvataggio di Bankia ha permesso al Real Madrid di comprarsi Gareth Bale), finora si era provveduto a sperimentare il bail-in solo su una cavia di piccole dimensioni come Cipro. Il sistema bancario della parte europea dell’isola, infatti, una volta crollato in conseguenza della crisi greca, per salvarsi avrebbe dovuto uscire dall’euro o nazionalizzare; al contrario la Troika decise per il prelievo forzoso, giustificandosi con la solita favoletta moralistica: Cipro è un paradiso fiscale e nelle sue banche i soldi ce li mettono gli oligarchi russi e i criminali di guerra serbi, dunque perché far pagare i contribuenti?

Ora è venuto il momento di un nuovo esperimento in corpore vili, ma questa volta in grande stile: tocca all’Italia, che dopo aver dato miliardi su miliardi al fondo salva-stati, non ha potuto salvare le quattro piccole banche recentemente crollate proprio per la sua natura di cavia di grandi dimensioni. Ancora una volta, si è pensato di imporre una scelta catastrofica per l’economia nazionale con toni moralistici: finalmente non saranno più i contribuenti a dover salvare le banche, perché ci penseranno i “pescecani”, quelli che c’hanno centomila euri sul conto. All’ineccepibile giustificazione andrebbe aggiunta una breve postilla: il fondo interbancario che dovrebbe garantire i depositi sotto i centomila euro ammonta a 2 miliardi, mentre il totale di tali depositi è di 12 miliardi. Ciò significa che al primo crollo di una banca importante (il che non dovrebbe più apparire un’assurdità, visto che è lo stesso bail-in a mettere al repentaglio la stabilità del sistema), a pagare non saranno soltanto i “cattivi”.

Tale insicurezza distrugge l’economia; ma in tutto questo persino un profano, per tornare al discorso della fede, può capire la gravità di un provvedimento che cambia le regole “in corsa”, sconvolgendo gli accordi e tradendo la fiducia degli investitori: una condotta squallida sia dal punto di vista economico che umano.

Gli italiani campioni di masochismo possono finalmente scendere in piazza a urlare “Noi la crisi la paghiamo”. È in effetti un capolavoro politico della Germania quello di esser riuscita a imporre all’eurozona sia la deflazione che il rientro dei capitali. Ovviamente se essa fosse davvero quella “locomotiva” che si vanta di essere, dovremmo riconoscere la nostra natura di popolo inferiore (come del resto facciamo di continuo) e offrire tutti i primogeniti in sacrificio a Wolfgang Schäuble.

Sfortunatamente il sistema bancario tedesco riposa su una polveriera di migliaia di miliardi (sic) di titoli tossici, oltre a essere capitanato da una Deutsche Bank che, pur essendo entrata nell’immaginario collettivo come sinonimo di solidità, assomiglia molto a un fondo speculativo, dato che come primi azionisti ha il Qatar e la famigerata società di investimento americana BlackRock. È anche per questi motivi che la Germania (assieme ai creditori nordeuropei) sta lottando contro l’approvazione di una garanzia comune europea sui depositi bancari prima di aver ottenuto l’assegnazione del rischio totale sui titoli di stato, in modo da costringere le banche degli Stati debitori a creare capitali per controbilanciare le perdite – in pratica, ad acquistare titoli di stato tedeschi e contribuire alla prosperità dell’unica vera industria esportatrice nazionale, quella del debito pubblico (M. Fortis, Germania, record di debito pubblico “esportato”, “Il Sole 24 Ore”, 20 febbraio 2016).

In tutto questo si inserisce il “gioco” della Banca Centrale Europea che dopo aver dato mille miliardi alle banche per acquistare titoli di stato è subentrata come prima creditrice, usurpando i diritti dei correntisti. Questa è l’incredibile inversione di cui si parlava all’inizio e che dovrebbe angosciare anche i semplici “fedeli”, poiché non è più la banca centrale a garantire per loro, ma sono loro a dover garantire per la banca centrale!

Finalmente gli italiani sono diventati tedeschi almeno in una cosa: nella concezione del debito come Schuld, cioè come colpa. Sulla “demoniaca ambiguità” del termine gioca molto Benjamin, omettendo di precisare che il problema è sempre stato soltanto dei tedeschi e della loro miserabile visione della vita. Volendo infatti accettare provocatoriamente la corrispondenza tra capitalismo e fede, dovremmo segnalare che quella proposta dall’Eurogermania non è affatto una nuova religione (nonostante la Merkel, durante un meeting della Comunità di Sant’Egidio, abbia raccomandato di pregare per il debito), ma una azione anticristica, l’abominio della desolazione rispetto anche alla tanto sbandierata “etica protestante”. L’unico lato positivo è forse la prossimità di una apocalisse prossima ventura (dal punto di vista finanziario, s’intende).

Articoli correlati:

Elenco completo dei paradisi fiscali (in aggiornamento)

Elenco completo dei paradisi fiscali (in aggiornamento)

Soros come Papa

Soros come Papa

Cos’è rapinare una banca a paragone del renderla indipendente?

Cos’è rapinare una banca a paragone del renderla indipendente?

Unione Europea: il bottino di guerra

Unione Europea: il bottino di guerra

Le conseguenze economiche di Donald Trump

Le conseguenze economiche di Donald Trump

Ludwig von Mises e la teologia della liberalizzazione

Ludwig von Mises e la teologia della liberalizzazione

FMI: la Brexit è una figata

FMI: la Brexit è una figata

La finanza sta uccidendo l’America profonda (Tucker Carlson)

La finanza sta uccidendo l’America profonda (Tucker Carlson)